相关推荐

以长江电力为例子-财务报表中关于税收知识的学习总结

最近看中国神华年报又看见了资本公积和盈余公积,以前也大概知道啥意思,但是感觉只是知道,没有深入的了解,这次岔开年报,继续就这个问题进行了学习和总结,上一篇中我通过长江电力年报中关于税收的知识进行了总结和梳理,这一篇将总结一下年报中关于两个公积的概念学习,以后通过公司的具体分析,将逐步进行各种财务指标的学习,来指导投资工作的顺利进行,一次学习一小点,慢慢积累吧。

资本公积和盈余公积这两个词汇概念,作为从来没有学过会计的工程师有些不是太明白这到底有何区别,以前我都是从外行人来从字面意思理解为资本公积是企业创立之初就有,应该跟资本金有关系,盈余公积则是企业发展中才会出现的科目,是跟企业发展有关系的项目,以中国神华和长江电力为样品,来学习学习这两个科目的不同之处。

下表为中国神华和长江电力的资本公积和盈余公积这5年的情况列表如下:

中国神华,2016年到2021年,6年间资本公积和盈余公积基本上都是不变的,特别盈余公积一点没变,资本公积则是有些年份稍微波动,总股本也是2021年稍微减少了2100万股,这个是港股回购注销掉的股本,在年报中有描述,基本上也是跟资本公积和盈余公积没有关系,忽略不表。

长江电力,6年间的资本公积则是增长了大约126亿元,这个发生在2019年到2020年之间,盈余公积则是从2017年增长25亿元,2018年增长了26亿元,后面就不再变化了,股本则是在2020年增长了7.4亿股,资本公积和股本的增长时间比较一致,也许是这二者有某些关系吧。

翻找资料,找找资本公积和盈余公积的正确定义是什么,也许就能找到互相的变化的关系了。

1、资本公积的概念和案例:

比如,老王、老李分别出资20万、30万成立一个公司,公司的实收资本(注册资本金,也叫上市公司中的对应的股本)就是50万,老王的股权占比为20/(20+30)=40%,老李的股权占比为30/(20+30)=60%。

如果一年后,公司实现净利润了赚了100万,公司的总价值价值就是50+100=150万了。这时老郭出资50万加入公司,成为股东,老郭的股权比例是50/(20+30+50)=50%吗?

肯定不可能的,老王、老李辛辛苦苦经营了一年的公司,实现了高额利润,不可能就让老郭按照公司成立之初的出资金额计算股权比例的,那怎么计算股权比例呢?

这个就由股东之间协商确定:

比如老郭出资的50万中,20万元计入实收资本(用来计算股权比例),这时公司的实收资本就变成了20+30+20=70万元了,那老郭的占股比例就是20/70=28.57%,老王的占股比例就变成了20/70=28.57%,老李的占股比例就变成了30/70=42.86%。老郭出资的50万中的剩余30万元就计入资本公积。

比如老郭出资的50万中,30万元计入实收资本(用来计算股权比例),这时公司的实收资本就变成了20+30+30=80万元了,那老郭的占股比例就是30/80=37.5%,老王的占股比例就变成了20/80=25%,老李的占股比例就变成了30/80=37.5%。老郭出资的50万中的剩余20万元就计入资本公积。

为了应对这种股东投入公司的资本但又不属于实收资本的情况,才出现了资本公积这个科目,意思就是超过实收资本部分的资本的公共积累。

对应的长江电力这家上市公司,2019年到2020年之间资本公积则是增长了大约126亿元,这个是怎么来的呢?查阅相关年报得知,主要是发了一些GDR存托凭证导致。

至于什么是GDR,为啥要发GDR,发这个玩意对长电的影响我暂时没有研究,我也不知道,只是知道这个玩意导致了新增了7.4亿股的股票,募集资金大约19.63亿美元,按照2020年年底汇率大约是6.9左右,折合人民币是134亿元,资本公积新增大约126亿元,新增股本7.4亿股(1股1块的股本),这就是新增了所有者权益大约134亿元的分类。

总结一下:资本公积一般是在增发新股,或者配股时候才发生,一般是资本公积的新增也伴随着股本的增加,不是经营活动的产物,是资本溢价(增值)的表现。

2、盈余公积的概念和案例:

盈余公积是指从净利润中提取的、具有特定用途的资金,包括法定盈余公积和任意盈余公积。

法定盈余公积根据《公司法》第一百六十六条,公司分配当年税后利润时,应当提取税后利润的10%列入公司法定公积金。公司法定公积金累计额为公司注册资本的50%以上的,可以不再提取。

任意公积金公司从税后利润中提取法定公积金后,经股东会或者股东大会决议,还可以从税后利润中提取任意公积金。它的提取比例和用途不受公司法限制,而由公司章程规定或股东大会决定。

看看中国神华盈余公积固定在114.33亿元6年不变,长江电力则是是从2017年增长25亿元,2018年增长了26亿元,后面就固定在243亿元不再变化了,这种的原因最大可能就是超过注册资本的50%了吧,公司也不需要提取这种法定和任意的公积了吧。我们来看看财报是不是这种原因,随便选取中国神华2018年年报中的相关数据吧,来验证一下这个114.33亿元6年不再变动的原因和依据,如下截图所示:

长江电力目前的注册资本金为227亿元,50%的最低下限为114亿元,也就是说长江电力的盈余公积超过114亿元就可以不用再提取了,看看2017年的年报中得知二者之间的比例:

长江电力在2017年年报中期末法定盈余公积为125.9亿元,盈余公积为91.91亿元,合计217.9亿元,法定盈余公积超过了公司的50%之后继续提取,任意盈余公积则根据公司章程可以任意提取,长江电力这种情况则是超过50%之后继续提取的代表,一直到2019年盈余公积为243亿元了之后则不再从净利润中提取,至于以后什么时候重新提取,及时关注公司发布的通知和年报即可。

3、资本公积和盈余公积转增股本的区别

以上是简单的分析了资本公积和盈余公积的区别,提取原则和方式,但是这两个科目在报表中有什么作用呢?这些钱属于股东可以支配还是只能等待公司解散才能清算的资产呢?搜资料,看书学习之后我简单的表达一下我的看法。

资本公积,由前面的叙述得知,这不是不是经营活动的产物,是资本溢价(增值)的表现,既然资本增值了,那么这个增加的价值最大的作用就是可以转增成股本,而不能以现金形式分掉或者。由于长电和神华都没有转增股本的行为,那么举个茅台的例子:

茅台在2006年以资本公积10股转增10股,转增前茅台的股本为4.7亿股,减少4.7亿元资本公积之后又新增4.7亿股股本,股本变成了9.4亿股。这就是资本公积的转增股票的过程。强调一句就是资本公积转增股票不需要交税,但是相应的要股价除权。

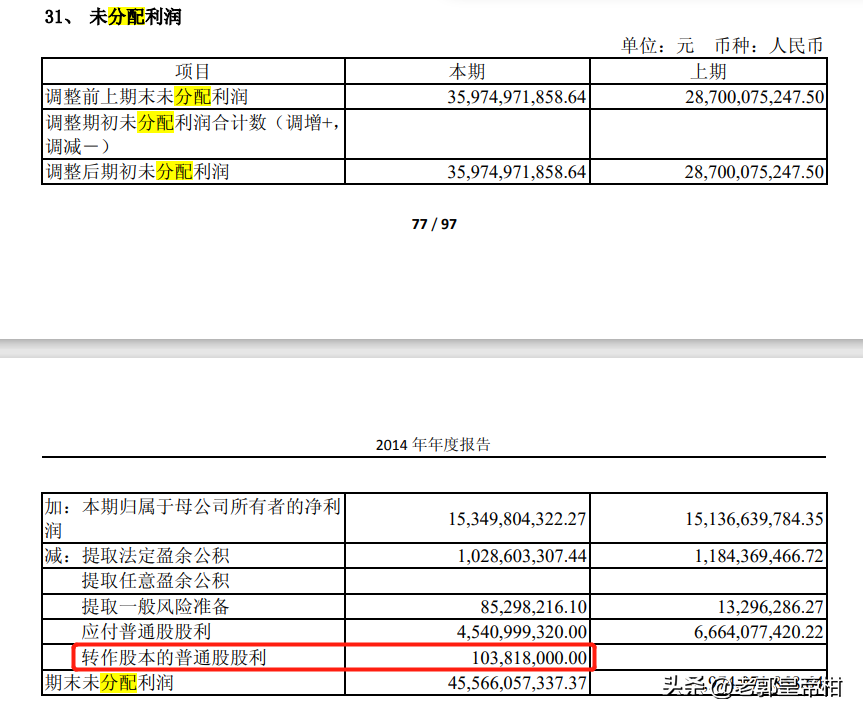

在2014年,茅台股份又发布公告,这次是10送1股红股,这就是涉及到送红股的情况,虽然都是股份数目增加了,但是内涵跟上面以资本公积增股完全不是一回事,这次股本一共10.38亿股,送红股为1.038亿股,花费资金约1.038亿元,但是这个股票如果卖出的话,要按照规定缴纳一定的所得税。

盈余公积,经营活动的产物,是净利润的优先分配权,主要作用有以下4个方面,1、弥补亏损,当企业发生亏损时,可使用盈余公积弥补亏损;2、转增资本,可将盈余公积按照股东原本的持股比例转增资本,法定公积金转增资本时,所留存的该项公积金不得少于转增前公司注册资本的25%;3、分配股利,企业当年若没有利润,可用盈余公积分配股利;4、扩大公司的生产经营,可让企业用于投资新项目。通俗的讲就是公司在盈余年景比较好的年份存点余粮,救急时候可以用,1、3、4的3个说法都好理解,说白了就是花掉往年的余粮来弥补当期的亏空,第2条也叫转增股本,跟资本公积中的转增股本叫法差不多,但是有本质的不同。

资本公积和盈余公积转增股本最本质的不同就是一个是利润转的股本,一个是本金(溢价进去之后还叫本金)转的股本,利润无论如何分配都是需要缴税的,本金则不需要缴税,所以在规定的时间内卖出由盈余公积转增的股票则需要缴纳相应的税款,而由资本公积转增的股票在任何时候卖出都不需要缴税。

就上面的论述做一下小结如下:

A)国内公司股本增加一共有3种方法,分别是资本公积转增股票,盈余公积转增股票,利润直接扣除直接送红股。

B)资本公积转增股本,任何时候卖出都不用扣税,后面两种增股和送红股则都是要根据所持有的时间不同来扣个人所得税。

C)资本公积和盈余公积转增股票不占用当期利润,只是扣除以前的积累,而送红股则需要占用当期利润,相当于分红资金直接按照面值转为股本金。

D)资本公积不允许半道抽取用等,只能转股用和清算用,盈余公积则可以用来办其他事和弥补亏空等。

E)资本公积跟经营状况无关,盈余公积则是经营成果的体现,这部分钱越多表明以前经营的越好,额度有个50%的杠杠,注意一下。

看完上面的东西之后,现在再看见年度报表中的两个公积之后就顺眼多了,也大概知道了这些科目的用途和背后的逻辑,多说一句,关于两个公积金转增股票都是文字游戏,不必当真,真正的持续现金分红才是真的值得关注的东西,学无止境,一点点的学习这些玩意也挺有意思,下一步继续以学促看,多了解一些财报的内容也是好的。

相关推荐

网站内容来自网络,如有侵权请联系我们,立即删除!

Copyright © 三六常识 鲁ICP备2022021552号-7